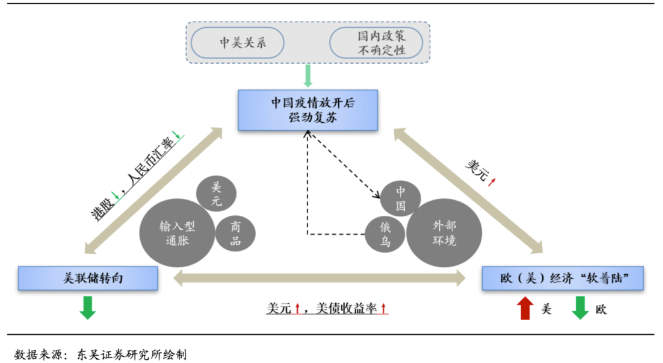

人民幣如果又一次破 7,我們該擔心什麼?香港新聞網3月1日電 美聯的升息行動一波又一波,很多投資者在年初以為加息大致結束,預測未來幾乎所有非美貨幣都將走強。沒想到2月時美元又迎來了“二次衝頂”,導致從2月1日至2月24日近一個月內,人民幣快速下貶2%。匯率(離岸人民幣)在2月創下歷史同期最大跌幅、再次臨近7的關口。 境內外股市開始出現明顯的分化——港股(恒生指數)上周跌逾3%,整個2月已經累計跌超8%;但是奇怪的是A股尤其是中小盤2月至今仍保持正收益。那麼人民幣會破7嗎?這種分化意味著什麼? 何時會破7?概率有多大? 東吳宏觀分析師陶川發文認為,未來一個月人民幣破7的概率非常大,不過7的特殊意義在淡化,可能更重要的是節奏——在美元指數觸及106的情況下破7是比較合理的。而A股和港股的表現差異正說明當前中國經濟復蘇的邏輯仍然存在。往後看,匯率和A股的主要風險在於中美關係的後續發酵以及國內政策“保持沉默”帶來的不確定性。

1月的三條主線在2月出現了一定的逆轉 回顧宏觀邏輯,1月的三條主線在2月出現了“逆轉”。陶川认为,1月的三條主線、由強到弱分別是“中國經濟強勁復蘇+歐(美)經濟軟著陸(歐洲表現相對更好)+美聯儲政策加速轉向(下半年大幅降息)”,當前或多或少都出現了一定的鬆動,導致宏觀交易上美元指數、美債收益率上漲、風險資產面臨調整壓力: 中國經濟的復蘇仍在持續。不確定性因素若隱若現,主要來自兩個方面:中美關係緊張以及國內政策可能因為復蘇不錯而繼續保持“沉默”。 歐美經濟暖著陸預期仍在,但是歐洲和美國在邊際改善上出現強弱互換。2月以來美國經濟數據給了市場更多的“驚喜”,這一變化的直接結果是美元指數完全扭轉了1月的頹勢。

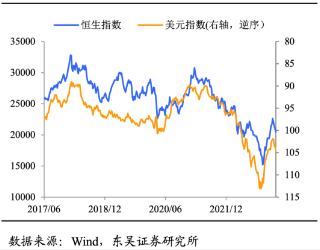

2023年2月美國經濟的邊際改善更加明顯 美聯儲政策加速轉向寬鬆的預期發生“180°大轉彎”。在預期步子邁得太大的情況下,1月美國就業、通脹、銷售等數據的超預期表現,使得這一最脆弱的邏輯主線發生階段性發轉、並又走向另一個極端的傾向——可能再次回到加息50bp的節奏。這直接導致美元和美債收益率轉而上漲。 港股未来仍将受加息影響 對於中國資產來說,這一“宏觀逆風”主要來自於外部,不同資產所受的影響不同,其中港股所受影響最大,人民幣匯率次之,而A股仍有復蘇邏輯的支撐。這是近期中國股匯資產出現分化的重要原因: 港股和美元指數之間的相關性眾所周知,作為離岸市場,港股容易受到美元指數代表的全球流動性環境和市場情緒的影響,這在疫情之後愈發明顯。

港股和美元指數的相關性更好,尤其是疫情後

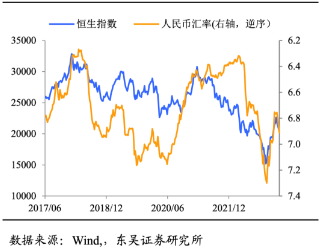

港股和離岸人民幣匯率 2月以來人民幣匯率的快速貶值,一方面是源於美元指數的昇值,另一方面則是對復蘇過度樂觀情緒的糾偏,集中表現為人民幣匯率向美元隱含的人民幣匯率水準回歸,而並未出現明顯的貶值溢價,這說明市場對於中國經濟疫後復蘇的預期並未改變。

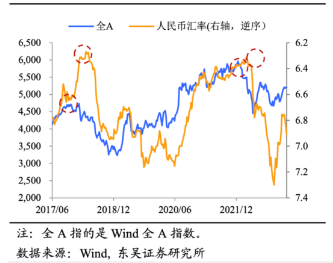

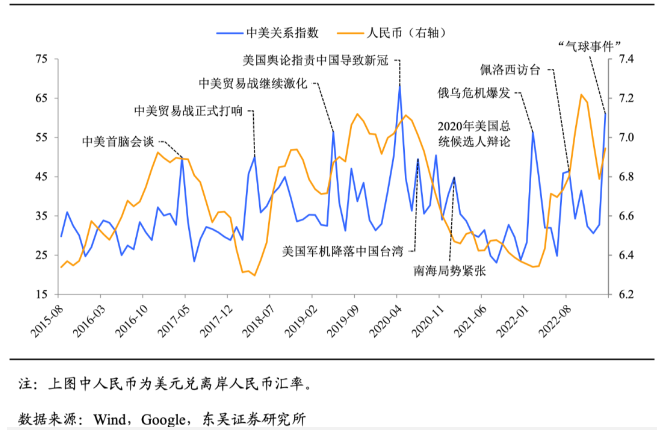

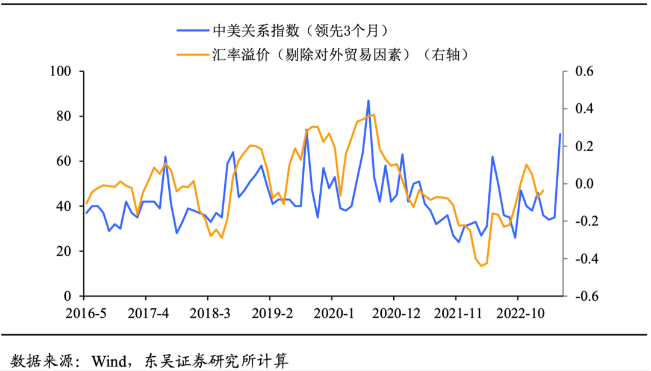

人民幣和A股的走勢一致,拐點不一致 A股和人民幣匯率都會受到國內經濟預期和跨境資金流動的影響,但相對而言A股更“主內”,匯率則更“主外”,這導致兩者在趨勢方向上一致,但是在拐點和變化幅度上則時常大相徑庭。我們覺得當前人民幣的貶值並未對A股產生明顯的拖累,後者更多的受國內基本面的影響。 如何看待匯率貶值對於股市的影響? 由於中國政策一直存在對於匯率昇值的偏好,所以剔除人民幣昇值溢價的情形(因為存在政策偏差),當前市場並未出現人民幣匯率貶值主導的對於股市的拖累。 陶川認為,當前的市場處於微妙的平衡點,7並非不可破,但人民幣的貶值需要注意節奏,否則容易造成對A股的額外衝擊。當前人民幣跟隨美元貶值的節奏比較適宜,7並非不可破,但是最好是在美元能觸及或站上106的時候。這一幕在未來1個月內極有可能出現。 擾亂人民幣節奏的主要風險主要來自兩方面:中美“不太平”;政策繼續沉默。通過美國地區對中國相關內容的google搜索熱度構造中美關係指數,可以看出中美關係一直是影響人民幣波動的重要因素,而且參考歷史,東吳宏觀分析發現該指數對於人民幣匯率的主要影響約滯後2至3個月,這可能意味著美國影响民意的事件往往要發酵3個月。2023年2月初“流浪氣球”事件成為重要的美國民意導火索,未來兩個月俄烏等事件很可能進一步成為中美關係緊張化的促發因素。

中美關係指數和人民幣匯率

如果以史為鑒,未來兩到三個月內是中美關係緊張發酵的重要時間窗口 此外,國內政策的持續沉默也會隨著時間提高市場的不確定性,進而影響人民幣和股市。鑒於當前經濟復蘇的速度和財力的限制,兩會後的宏觀政策並不會貿然發力,下一次政策定調的時點至少要到4月底的一季度政治局經濟會議。在沒有地產額外支持的情況下,3月經濟和信用能否延續此前的穩健擴張將是重要的關注點和不確定性來源。同时,陶川还提到的风险是,海外貨幣政策收緊下外需回落,以及海外經濟提前進入顯著衰退,嚴重拖累我國出口。毒株出現變異,疫情蔓延形勢超預期惡化等等。 (風險提示:本文内容仅供参考,不构成投资建议。) (完) 【編輯:錢林霞】

|